記事の要約

- 相続税申告の税理士報酬は遺産総額の0.5〜1.0%が目安だが、状況によって異なる

- 税理士報酬は相続財産から債務控除できない

- 報酬額だけでなく、サービスの内容・透明性・専門性を総合的に見て税理士を選ぶことが大切

相続が発生し、税理士への依頼を検討するとき「税理士へ依頼したら、いくらかかるのだろう」と費用面を気にされる方は少なくありません。

相続人が複数いる場合は、「誰がどれだけ費用を負担するのか」という点も悩みどころです。

結論から申し上げると、相続税申告の税理士報酬の相場は「遺産総額の0.5〜1.0%」です。

遺産が1億円であれば、50万〜100万円程度が一般的な目安となります。

ただし、実際の金額は相続人の人数や土地の筆数、評価の難易度によって変動するため、事前の正確な把握が欠かせません。

この記事では、相続実務に精通した専門家の視点から、税理士報酬の相場内訳・賢い支払い方・相続財産から控除できるのかといった疑問をわかりやすく解説します。

なお、当法人の税理士報酬や料金表については、以下の記事よりご確認いただけます。

また、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

相続税申告の税理士報酬の相場

かつて、相続税申告の報酬には「税理士報酬規定」という全国一律の基準がありました。

現在は自由化されていますが、今でも多くの事務所が以前の水準をベースにしているため、一定の相場が存在します。

相場は遺産総額の0.5〜1.0%が目安

相続税申告における税理士報酬の一般的な相場は、「遺産総額の0.5%〜1.0%」です。

以下の表は、VSG相続税理士法人の料金体系をベースとした「基本料金の目安」です。

当法人では、徹底した効率化により、業界相場の水準よりも抑えた価格設定を実現しています。

| 遺産総額 | 基本料金の目安(税抜) |

|---|---|

| 4,000万円以下 | 13万円 |

| 5,000万円以下 | 23万円 |

| 6,000万円以下 | 28万円 |

| 7,000万円以下 | 33万円 |

| 8,000万円以下 | 38万円 |

| 9,000万円以下 | 43万円 |

| 1.0億円以下 | 48万円 |

| 1.5億円以下 | 63万円 |

| 2.0億円以下 | 78万円 |

| 3.0億円以下 | 110万円 |

| 3.0億円超 | 別途お見積り |

- ※

- 実際の金額は、財産の内容など(土地の筆数、非上場株式の有無等)によって変動します。

なお通常、報酬計算の基準となる「遺産総額」は、小規模宅地等の特例や生命保険の非課税枠を適用する前、さらに借金などの債務を差し引く前の「プラスの財産」の合計額を指します。

「特例を使って納税額が減ったから、税理士へ支払う報酬も安くなる」とは限らない点に注意しましょう。

基本報酬に含まれる業務範囲

基本報酬とは、相続税申告における「標準的な一連の作業」への対価です。

契約前に、どこまでが基本報酬に含まれているのかチェックすることが大切です。

加算報酬が発生する主なケース

基本報酬に加えて、作業の難易度や工程数に応じて「加算報酬」が発生します。

以下のようなケースでは、見積もり金額が相場より高くなる可能性があります。

| 加算のケース | 目安(基本報酬への加算率など) |

|---|---|

| 相続人が複数いる | 相続人が1人増すごとに基本報酬の約10%を加算 |

| 土地を所有している | 1筆(1区画)につき5万円~10万円 |

| 非上場株式の評価がある | 1社につき10万円~30万円 |

| 書面添付制度を利用する | 基本報酬の10%〜20% |

| 準確定申告を依頼する | 5万円~10万円程度 |

| 申告期限まで猶予がない | 3カ月以内などの場合、割増料金(20%〜程度)が発生する事務所が多い |

特に「土地の評価」は相続税申告の要です。

形状が特殊な土地や倍率地域以外の土地は、現地調査や複雑な補正計算が必要になるため、筆数に応じた加算が一般的です。

また、故人が会社経営者だった場合の「非上場株式」の評価は、決算書を数年分遡って分析するなど専門的な財務分析を要するため、加算の対象となることがほとんどです。

相続税の税理士報酬は誰が払うのか

相続税申告を進める中で、「税理士への報酬は誰が負担すべきか」という疑問もよく寄せられます。

結論から言うと決まりはなく、相続人同士の合意があれば誰が支払っても問題ありません。

税理士報酬は誰が支払っても問題ない

税理士報酬は、相続人の一人が全額負担しても構いませんし、全員で出し合うのも自由です。

実務上は、手続きの窓口となる「相続人の代表者」が一旦まとめて支払い、遺産分割の際にほかの相続人と精算するケースが一般的です。

税理士事務所からの請求も、基本的には代表者宛に届きます。

税理士報酬の支払いタイミング

税理士報酬の支払いのタイミングは事務所によって異なりますが、主なパターンは以下の2つです。

| パターン | 特徴 |

|---|---|

| 申告完了後の一括払い | 申告書提出時や納税後に支払う方式。 相続した預貯金から支払えるため、相続人の手出しの負担が少なく済む。 |

| 「着手金」+「完了後」 | 契約時に着手金(数万円〜報酬の半額程度)を払い、完了後に残額を払う方式。 大規模な案件などで採用されることが多い。 |

配偶者が支払うと「二次相続」対策になる

相続人の中に配偶者(故人の妻や夫)がいる場合、「配偶者が税理士報酬を負担する」ほうが、節税につながるケースがあります。

相続人全員で税理士報酬を支払う場合の考え方

「相続人全員で公平に支払いたい」という場合は、「各人が取得した財産の割合」に応じて按分する方法が一般的です。

- 母(取得割合50%): 40万円

- 長女(取得割合30%): 24万円

- 長男(取得割合20%): 16万円

実際に受け取った利益に応じて負担額を決めることで、後々の不公平感やトラブルを避けることができます。

税理士報酬は相続財産から控除できるか

「税理士への支払いを遺産から差し引いて、相続税を安くできないか」と考える方も多いでしょう。

しかし、相続税の申告にかかった税理士報酬は、債務控除の対象外です。

税理士報酬は債務控除の対象にはならない

遺産総額から差し引ける「債務」は、法律で厳格に定められています。

- 被相続人(亡くなった人)が生前に負っていた債務(借入金や未払金など)

- 葬式費用

税理士報酬は「相続発生後」に相続人が自分の意思で契約し、支払う費用です。

故人の債務ではないため、遺産から差し引くことはできません。

債務控除できるもの・できないものの違い

相続税の申告時において、「債務控除できるものとできないもの」は、以下のとおりです。

| 区分 | 債務控除できるもの(節税になる) | 債務控除できないもの(節税にならない) |

|---|---|---|

| 借金・税金 | 借入金、未払いの医療費、所得税・固定資産税・住民税など | 団体信用生命保険付き住宅ローン(死亡時点で保険金にて完済されるため残債が残らない) |

| 事務費用 | ― | 税理士報酬、戸籍謄本などの取得費用、相続登記の登録免許税・司法書士報酬 |

| 葬儀関連 | 通夜・告別式の費用、お寺への布施、火葬・埋葬料 | 香典返し、初七日・四十九日などの法要費用、墓地・仏壇の購入費用 |

葬式費用については、「香典返し」や「法要費用」は債務控除できない点に注意しましょう。

また、準確定申告の税理士報酬も、亡くなる前に債務が確定していないため、債務控除の対象となりません。

税理士報酬は確定申告での経費計上もできない

「事業を営んでいるから、確定申告すれば税理士報酬を経費計上できるのでは」と考える方もいらっしゃるかもしれません。

しかし、相続税申告でかかった税理士報酬は、所得税の確定申告においても経費として計上することはできません。

相続税の申告費用は、事業を営むために必要な経費ではなく、あくまで個人的な財産承継に伴う「家事費」とみなされるためです。

準確定申告における税理士報酬も同様に、被相続人・相続人共に必要経費とならず、相続人の負担となります。

補足相続した不動産を売る予定がある方へ

相続した不動産や株式を売却した場合は、支払った相続税の一部を譲渡所得の計算から差し引ける「相続財産を譲渡した場合の取得費加算の特例」が使える場合があります。

税理士報酬そのものではありませんが、大きな節税につながる可能性があるため、売却を検討している場合は税理士に相談しましょう。

VSG相続税理士法人の報酬事例

実際の報酬イメージをつかんでいただくために、いくつかの事例をご紹介します。

| ケース | 財産構成・相続人の状況 | 税理士報酬の目安(税込) |

|---|---|---|

| ケース1 | 【シンプル】 遺産1億円未満・相続人は1名(自宅と預貯金のみ) |

36.3万円 |

| ケース2 | 【一般的】 遺産1億円未満・相続人は4名(自宅+預貯金+生命保険) |

59.8万円 |

| ケース3 | 【大規模】 遺産3億円超・複数の不動産や多額の金融資産を保有 |

188.3万円 |

上記は、基本料金に土地評価(1筆)などの加算報酬を含んだ一例です。

当法人の「料金ページ」では、さらに詳細な全10ケースの報酬事例を公開しています。

また、遺産総額や相続人の数を入力するだけで、わずか30秒で報酬の目安がわかる「自動シミュレーター」もご用意しております。

まずは概算を知りたいという方は、ぜひご活用ください。

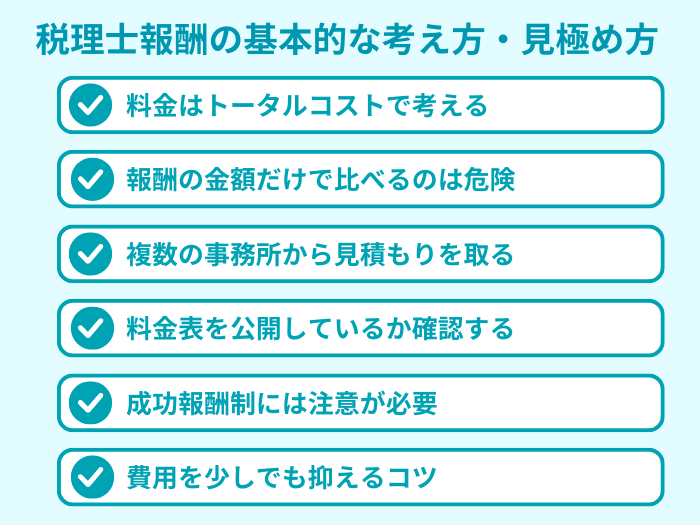

税理士報酬の基本的な考え方・見極め方

見積もりを比較する際、つい「提示された数字の大小」だけで判断してしまいがちです。

しかし、相続税申告において最も重要なのは、「最終的な手残りの財産を最大化できるか」という視点です。

(1)料金はトータルコストで考える

相続税申告のコストは、以下の3つの合計(トータルコスト)で考える必要があります。

相続税申告のトータルコスト

たとえ報酬が安くても、土地の評価が甘くて相続税を払いすぎたり、申告ミスで数年後に多額の「追徴課税」を支払うことになれば、結果として大きな損失を招きます。

逆に、相続分野を得意とする税理士に依頼すると、節税提案によって納税額が数百万円下がり、報酬を支払っても「差し引きではプラス」になるケースも多いのです。

(2)報酬の金額だけで比べるのは危険

「安さ」だけで選ぶリスクは、サービスの質の低下に直結しやすい点にあります。

見積もりを取る際は、金額と同時に「相続専門の実績があるか」「書面添付制度を活用しているか」という、品質と安心に関わる部分を必ず確認しましょう。

なお、書面添付制度とは「税理士が申告書の適正性を保証する制度」であり、税務調査のリスクを大幅に下げることができます。

(3)複数の事務所から見積もりを取る

税理士報酬は自由化されているため、事務所によって設定に幅があります。

1カ所だけで決めるのではなく、2〜3カ所から見積もりを取り比べることで、相場感をつかみやすくなります。

見積もりを取るときは、「同じ条件(遺産額・相続人数・財産内容)」を提示しましょう。

条件が違うと、サービス内容の良し悪しが比較できません。

(4)料金表を公開しているか確認する

公式サイトで料金表を詳細に公開している事務所は、価格の透明性が高く、信頼に値します。

基本報酬だけでなく、加算報酬や実費が明示されているかを確認し、不明点は契約前に質問しておきましょう。

また、「どのような場合に追加料金が発生するか」を事前に質問しておくことも重要です。

申告が完了してから予想外の請求を受けても、後からでは交渉が難しくなります。

なお、相続税理士法人では、初回面談の際に、財産の内容・相続人の状況をヒアリングし、「基本料金+追加料金」のかたちで事前に見積もりを提示しています。

(5)成功報酬制には注意が必要

「節税できた額の〇%」を報酬とする成功報酬型を採用している事務所もあります。

一見、成果に応じた支払いで合理的ですが、最終的な支払額が相場を大きく超えてしまうケースや、過度な節税提案によって申告ミスや税務調査を誘発するリスクも否定できません。

「最終的に支払う総額」がいくらになる可能性があるかを、事前にしっかりとシミュレーションしてもらうことが大切です。

(6)費用を少しでも抑えるコツ

適正な品質を保ちながら、費用を最小限に抑えるためには、以下の2点が有効です。

- できるだけ早く相談する(3カ月以内が目安)

- 相続発生から時間が経つほど、書類の収集や遺産の整理が大変になり、税理士側の作業量も増えます。

また、申告期限(10カ月)の間際になると「特急料金(割増料金)」が発生する事務所も多いため、相続発生から3カ月以内に相談を開始するとスムーズに進みやすくなります。 - 必要書類を自分で集める

- 戸籍謄本、銀行の残高証明書、不動産の登記事項証明書などの取得は自身で取得することで「代行手数料」をカットすることができます。

ただし、書類の種類や取得方法を誤ると後から修正が必要になることもあります。

どの書類を自分で準備すべきか、事前に税理士に確認してから動くことをおすすめします。

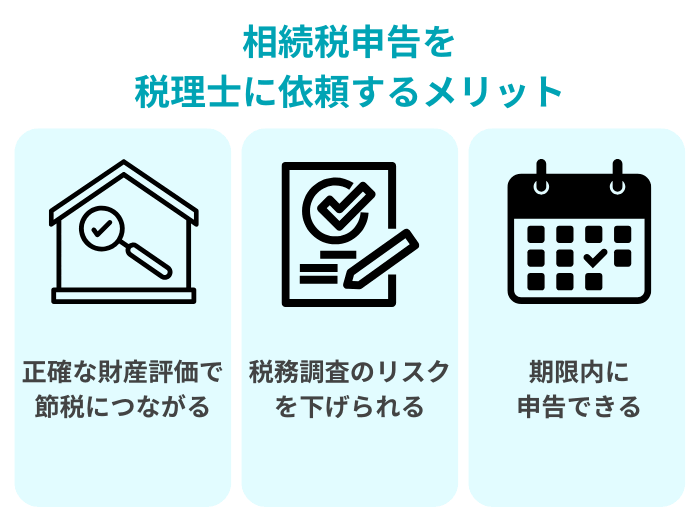

相続税申告を税理士に依頼するメリット

「自分でも申告できるのでは?」と考える方もいらっしゃいますが、相続税申告は数ある税務手続きの中でも特に専門性が高い分野です。

財務省の資料「令和6事務年度 国税庁実績評価書」によると、相続税申告における税理士の関与割合は86.5%にのぼります。

つまり、相続税が発生した方の約10人に9人が税理士へ依頼しているのが実情です。

単に「書類を整える」だけではない、プロに任せることで得られる「金銭的・心理的なメリット」を整理しました。

(1)正確な財産評価で節税につながる

相続税申告において、最も難しいのが「財産評価」です。

特に土地の評価は、その形状、接道状況、周囲の環境、権利関係などによって、評価額が数百万〜数千万円単位で変わることも珍しくありません。

自分で申告すると「評価が甘くて税金を払いすぎた」という状況が起きても、後から気づきにくいのが現実です。

一方、相続専門の税理士は土地の評価を最大限に下げるノウハウを持っており、適正な評価を行うことで相続税を抑えられるケースがあります。

(2)税務調査のリスクを下げられる

相続税は税務調査の対象になりやすい税目です。

申告書に税理士の署名があれば、税務署も「専門家がチェックした申告書」として信頼性が高いと判断できます。

さらに、書面添付制度を行っている税理士事務所では、税務署から事前に税理士へ問い合わせが来るため、実際に調査が行われる確率が下がる傾向にあります。

(3)期限内に申告できる

相続税の申告期限は、「被相続人が亡くなったことを知った日の翌日から10カ月以内」です。

一見、余裕があるように思えますが、戸籍謄本の収集、財産調査、遺産分割の話し合いなどは、想像以上に時間がかかります。

もし期限を1日でも過ぎてしまうと、延滞税・加算税が発生します。

プロに依頼することで、煩雑なスケジュール管理や書類収集を任せることができ、スムーズに申告を完了させることが可能です。

税理士報酬に関する「よくある質問」

Q1:税理士報酬に消費税はかかる?

Q2:相続放棄した相続人も費用を負担する必要がある?

Q3:複数の相続人が別々の税理士に依頼できる?

Q4:自分で申告した場合にかかる費用は?

まとめ┃相続税の税理士報酬は相場と内訳を確認しよう

相続税申告の税理士報酬の相場は、遺産総額の0.5〜1.0%が目安です。

ただし、相続人の数や財産の内容によって加算されるため、まずは見積もりを取り、透明性の高い事務所を選びましょう。

- 金額の安さだけで選ばない(トータルコストで考える)

- 料金体系が明確か確認する(追加料金の有無)

- 相続専門のノウハウがあるか(土地評価の精度)

VSG相続税理士法人では、お客様の状況に応じた料金の目安をご提示し、相続税の申告から二次相続対策まで一貫してサポートいたします。

「誰に頼めばいいか分からない」という方は、まずは初回の無料相談を活用してみてください。