この記事でわかること

- 妻が亡くなった場合の法定相続人の決め方がわかる

- 夫が妻の財産を相続する際の相続税の考え方がわかる

- 遺言書を作成する時に気を付けるべきポイントがわかる

目次

先立ったのが夫か妻で変わることとは?

相続とは、亡くなった人(被相続人)の財産を相続人となった人が引き継ぐことをいいます。

夫婦のどちらが亡くなったかによって、いずれが被相続人となりいずれが相続人となるかが変わります。

もし先に夫が亡くなった場合、夫が被相続人となり妻が相続人になります。

この場合、夫が保有する財産を妻が相続するということになります。

逆に妻が先に亡くなった場合は、妻が保有する財産を夫が相続するという流れになります。

夫婦で一緒に生活している場合でも、自宅や預貯金などの財産は、夫か妻のいずれかのものです。

夫婦で一緒に購入した自宅についても、その土地や建物の名義は夫婦で共有となっています。

そのため、いずれかが亡くなれば被相続人の持分となっている部分については、相続財産に含まれます。

妻が専業主婦で、主に夫の収入で生計を維持してきた夫婦の場合、多くの財産は夫名義となっています。

そのため、夫が先に亡くなった場合には、妻が相続人となって自宅や預貯金などの財産を相続することとなります。

自宅なども夫名義となっていることが多いでしょうから、妻は夫の残した多くの財産を相続しないと、その後の生活ができません。

一方、妻名義の財産はそれほど多くないと考えられます。

そのため、妻が先に亡くなった場合は、夫が相続するか子供などそれ以外の相続人が相続するか状況により選択できるでしょう。

夫婦共働きの場合は、自宅は夫婦の共有名義になっていることもあります。

また、預貯金などはそれぞれが保有しているため、どちらが先に亡くなっても、誰が相続するのか検討する必要があります。

妻が先に亡くなった場合、夫は財産相続できるのか?

妻に先立たれた夫は、妻の相続人となり、妻の財産を相続することができます。

妻が亡くなった場合に誰が相続人となるのか、その考え方について確認していきましょう。

法定相続人の考え方

誰が相続人となるかは、民法にその考え方が定められています。

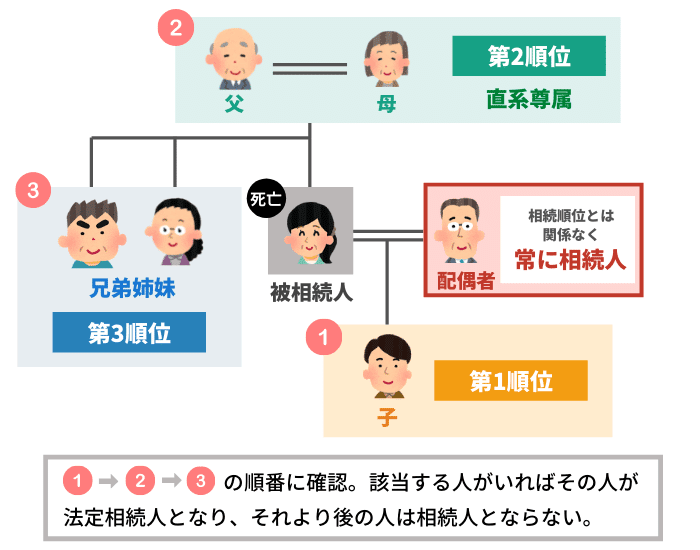

妻が亡くなった場合、その配偶者である夫は必ず法定相続人となり、相続する権利を有します。

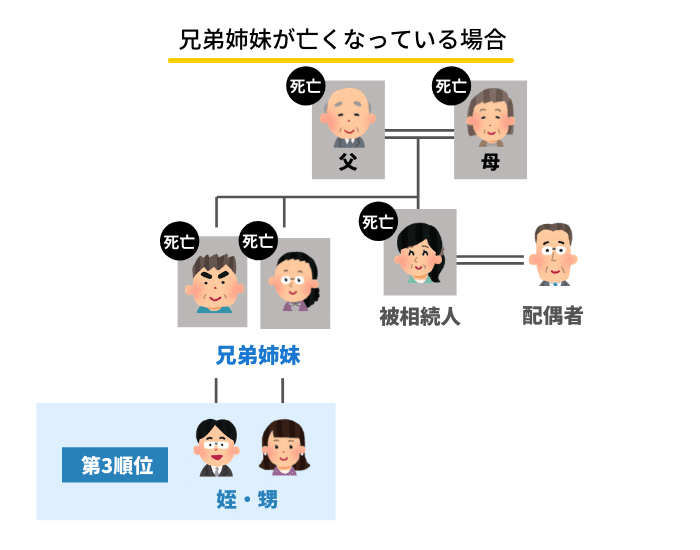

また、配偶者以外の相続人については、被相続人の(1)子供、(2)直系尊属、(3)兄弟姉妹 となります。

順番に確認していき、該当する人がいればその人が法定相続人となり、それより後の人は相続人とはなりません。

(該当する人が亡くなっている場合はそれより後の人を探していきます。)

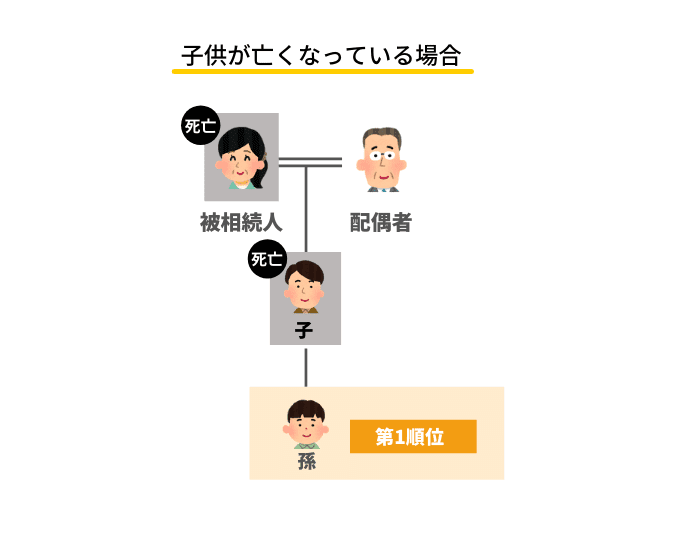

(1)子供

子供については、子供が先に亡くなっている場合でも、その子供(被相続人の孫)がいる場合には、その孫が相続人となります。

もし孫も先に亡くなっている場合には、さらにその子供である曾孫が法定相続人となることができます。

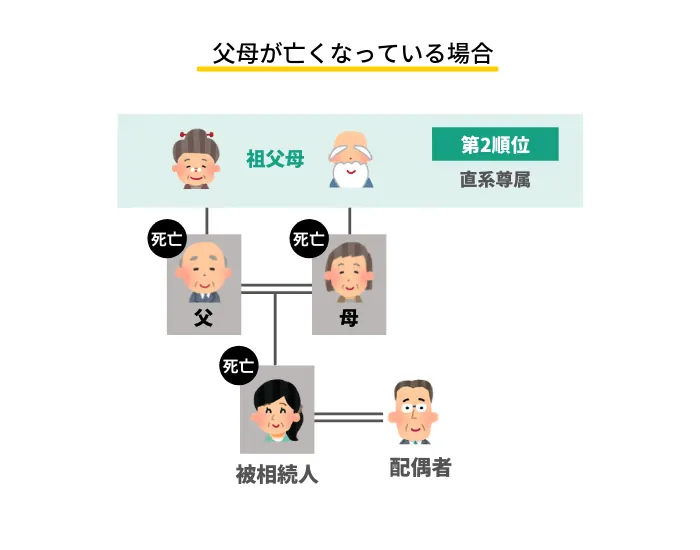

(2)直系尊属

直系尊属も、親だけでなく祖父母やさらにその上の世代が法定相続人となる可能性があります。

(3)兄弟姉妹

兄弟姉妹は、その子供(被相続人の姪・甥)は法定相続人になれますが、それより下の世代は相続人になれません。

なお、子供には実子のほか養子縁組した法律上の子供も含まれます。

妻と血のつながっていない前妻との子供がいる場合でも、妻と養子縁組している場合には法定相続人となるのです。

法律上夫婦ではないとされる場合

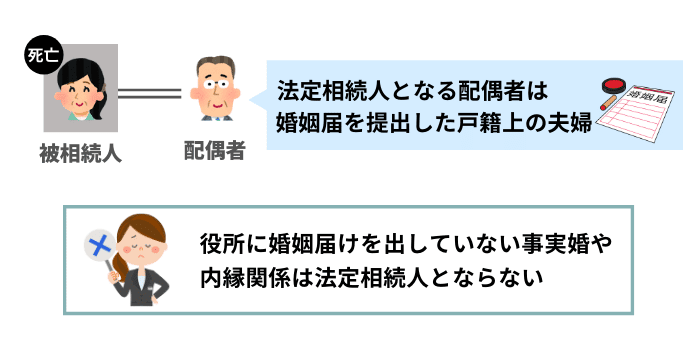

法定相続人となる配偶者とは、法律上の夫婦関係にある人のことをいいます。

したがって、婚姻届を提出した戸籍上の夫婦でなければならないこととされています。

役所に婚姻届けを出していない事実婚や内縁関係という人もいますが、このような人たちについては、たとえ一緒に生活していて外見上は夫婦関係のように見えても、法定相続人にはなりません。

また、過去に婚姻関係にあったもののその後離婚した人についても、亡くなった時には婚姻関係にないため、相続人にはなりません。

一方、亡くなる直前に婚姻届を提出し、婚姻関係が発生する場合もあります。

亡くなった時に婚姻関係にあればよく、婚姻関係が継続した期間についての決まりはありません。

そのため、亡くなる直前に婚姻関係が発生した場合でも問題なく法定相続人となることができます。

夫が相続でもらえる金額とは

法定相続人が誰になるかが決まると、それぞれの相続人について法定相続分を計算することができます。

法定相続分とはどのようなものなのか、計算方法はどうなっているのかを確認しておきましょう。

法定相続分とは

被相続人が遺言書を作成していない場合、相続財産を分ける方法は相続人同士の話し合いによって決められます。

この話し合いのことを、遺産分割協議といいます。

遺産分割協議により遺産を分ける場合、どのような割合で分けても構いません。

ただし、遺産分割協議が成立するためには、すべての相続人がその協議の内容に合意しなければなりません。

もし不服がある相続人が1人でもいる場合には、遺産分割協議は成立せず、遺産分割はできません。

そこで、各相続人が相続できる割合を民法が定めており、この割合のことを法定相続分といいます。

法定相続分は遺産分割する際の指針となるものであり、必ずこの割合どおりに分割しなければならないものではありません。

ただし、何の目安もない状態では遺産分割協議は成立しないことから、この割合を目安に遺産分割を行うのです。

法定相続分の割合

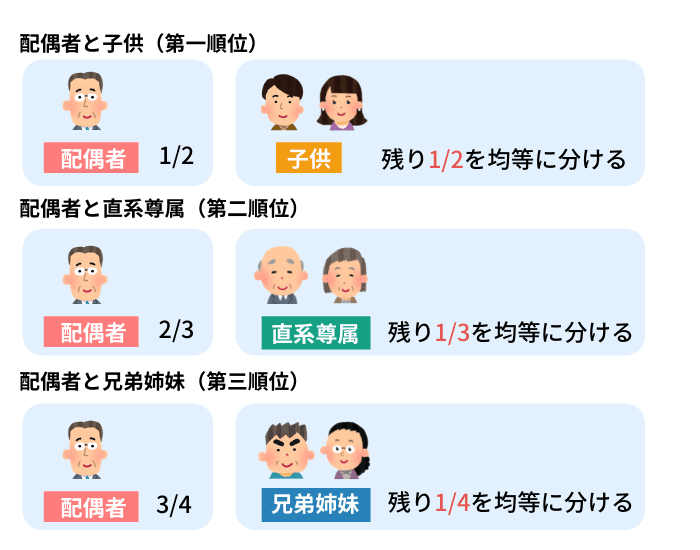

法定相続分は、誰が相続人となるかによって変わることとされています。

具体的な割合は以下のようになっています。

| 相続人となる人 | 法定相続分 | |

|---|---|---|

| 配偶者と子供(第一順位) | 配偶者 | 1/2 |

| 子供 | 1/2 | |

| 配偶者と直系尊属(第二順位) | 配偶者 | 2/3 |

| 直系尊属 | 1/3 | |

| 配偶者と兄弟姉妹(第三順位) | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 | |

配偶者以外の子供などは2人以上いる場合があります。

このような場合は、配偶者以外の相続人で均等に分割することとされています。

たとえば、配偶者と子供3人が法定相続人となる場合、配偶者の法定相続分は1/2となります。

これに対して、子供の法定相続分は合計で1/2となるため、1人あたりの法定相続分は1/2×1/3=1/6となるのです。

こうして考えるとわかるとおり、配偶者の法定相続分は子供など他の相続人と比べて大きくなっています。

配偶者は、被相続人と長年連れ添って財産を築き上げてきたという貢献を考慮して、法定相続分は大きくなっています。

また、被相続人の財産を相続して相続後の生活を送っていかなければならない事情に配慮されているものです。

相続税についての考え方

相続が発生すると、被相続人の財産を相続した人は相続税を払わなければなりません。

しかし、相続が発生した場合であっても、すべての人が相続税を支払うわけではないことは覚えておくといいでしょう。

基礎控除により相続税が発生しない場合も

相続税の計算を行う際には、相続財産の合計額から控除される金額があります。

この金額のことを基礎控除といい、どの相続においても必ず適用されるものです。

この基礎控除の額より相続財産の額の方が少ない場合は、相続税は発生せず、相続税の申告を行う必要もありません。

また、基礎控除の額を上回る相続財産がある場合も、基礎控除の額は相続財産の額から差し引かれます。

そのため、相続税の負担は思っていたほど大きくないというケースもあります。

相続税を実際に負担する人は

基礎控除の計算をしても相続税が発生する場合、その相続税は誰が支払うのでしょうか。

複数の相続人で相続した場合、個々の相続人の相続税の額は、相続した財産の割合によって決められます。

そのため、同じ被相続人から相続した場合には、多くの財産を相続した人の方が相続税を多く負担しなければなりません。

配偶者の法定相続割合は高くなっていますが、多く相続すれば相続税の額も多くなるため、新たな不安が生じるかもしれません。

そこで、相続税の計算をするうえでは、配偶者に配慮した制度が設けられています。

相続税が発生する際の配偶者控除について解説

相続税の計算上、配偶者に設けられた配慮とは「相続税の配偶者控除」と呼ばれる制度です。

この制度の内容について解説していきましょう。

配偶者控除の概要

被相続人の配偶者が相続した場合、その配偶者が相続した財産の額が法定相続分以下である場合には、相続税が発生しません。

配偶者と子供が法定相続人となる場合、配偶者の法定相続分は1/2となります。

そのため、相続財産が6億円の場合、配偶者が3億円相続しても、配偶者には相続税は発生しないのです。

また、相続財産がそこまで大きくないと、配偶者がほとんどの財産を相続してその後の生活を保障する場合もあります。

そのような場合にも配慮して、配偶者が相続した財産の額が1億6,000万円までは相続税が発生しないこととされています。

このいずれかに該当すれば、配偶者が相続した財産について相続税は発生しません。

結果的に、ほとんどのケースで配偶者の相続税が発生しないと思われます。

配偶者控除を受けるための要件

配偶者控除の適用を受けるためには、いくつかの要件があり、これらの要件をすべて満たしていなければなりません。

配偶者控除を受けるための要件

- (1)相続税の申告を行うこと

- (2)戸籍上の配偶者であること

- (3)申告期限までに遺産分割が終了していること

3つの要件がありますが、実際には(3)の要件をクリアするように相続手続きを進めることとなります。

相続税の申告期限は、相続が発生してから10か月とされています。

基本的には、この10か月の間に遺産分割を完了し、相続税の申告を行う必要があります。

相続に関する手続きは数多くあるため、申告期限までにすべてを終了するのはかなり大変なことなのです。

また、配偶者控除の適用を受けることにより、相続税がまったく発生しない場合もありますが、相続税の申告は必要です。

申告を忘れてしまうと配偶者控除が適用されないこととなってしまうため、注意しましょう。

遺言書について気をつけるべきポイント

長年連れ添った夫婦は、財産を2人で一緒に管理している場合も多く、「自分が死んだ場合には妻(夫)にすべての財産を相続させる」という遺言書を作成したいという人もいるかもしれません。

しかし、このような遺言書は、必ずしも相続人にとって望ましいものとはならない可能性があります。

遺言書で財産を相続する人を指定することはできますが、特定の法定相続人については、遺言書の内容に関係なく最低限の相続分が保障されています。

この保障分のことを遺留分といいます。

そして、子供が法定相続人になる場合、子供にも遺留分が認められます。

そのため、配偶者が全財産を相続するという遺言書がそのとおりに実行されるとは限らないのです。

さらに遺留分をめぐる争いになると、最終的には相続人同士の訴訟に発展する可能性があります。

こうなると、親子や兄弟である相続人同士でも泥沼の争いとなってしまうのです。

遺留分にまったく配慮していない遺言書は、かえって相続人同士が不幸になる可能性もあると覚えておきましょう。

まとめ

夫婦であっても、いずれはどちらかが先に亡くなってしまいます。

妻が先に亡くなった場合を想定していなくても、実際にそうなる人は数多くいるのです。

亡くなる前にできることは限られますが、まずは相続に関する最低限の知識を身につけておくといいでしょう。

遺言書は相続をスムーズに進めるうえで有効な手段ですが、かえってトラブルの火種になる可能性もあるため、よく考えて作成するようにしましょう。