この記事でわかること

- 養子縁組の要件・普通養子縁組と特別養子縁組の違いがわかる

- 養子縁組を相続対策に利用するメリット・デメリットがわかる

- 養子縁組を相続対策として利用する際の注意点がわかる

目次

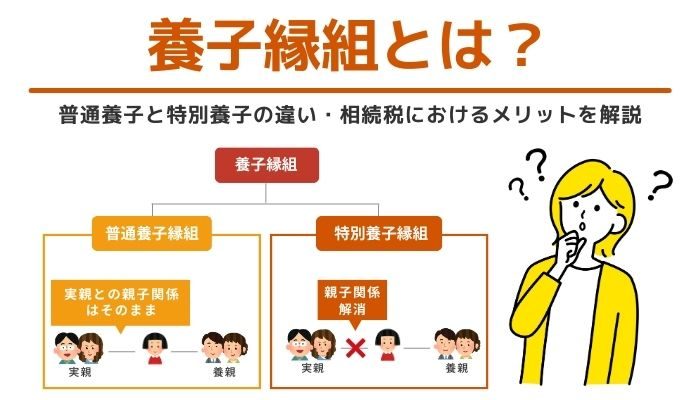

養子縁組とは

「養子縁組」とは、血族的な親子関係を有しない人の間で、法律上の親子関係を生じさせることをいいます。

例えば、全く親族関係がない身寄りのない子供を、養子縁組によって自分たちの子供とすることができます。

また、配偶者の連れ子を養子縁組により自分の子供としたり、さらには、孫と養子縁組をして自分たちの子供としたりすることも可能です。

普通養子縁組と特別養子縁組の違い

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 目的 | 家系の存続を図るために利用されます。 | 子供にとっての福祉や利益を図るために利用されます。 |

| 縁組の成立方法 | 養親と養子の同意により成立します。 | 養親からの請求により、家庭裁判所の決定と実父母の同意により成立します。 |

| 要件 | 養親となる人は、成人年齢に達していること。 養子となる人は、養子の尊属や養親より年長の者はなれません。 |

養親となる人は、原則として25歳以上であり配偶者がいる人とされます。 なお、いずれか一方の人が25歳以上であれば、もう一方の人は20歳以上でよいこととされます。 養子となる人は、原則として15歳に達していない人であり、特に必要があると認められる場合に成立します。 |

| 実父母との親族関係 | 普通養子縁組後も、実父母との親族関係は亡くならずに継続します。 | 特別養子縁組後は、実父母との親族関係は終了します。 |

| 監護期間の有無 | 定めはありません。 | 6か月以上の監護期間を考慮したうえで、養子縁組が行われます。 |

| 戸籍の表記 | 実親の氏名が記載され、養子の続柄は養子または養女となります。 | 実親の氏名は記載されません。養子の続柄は、長男(次男)または長女(次女)などとなります。 |

普通養子縁組

普通養子縁組とは、血縁関係にない人が法律上の親子関係を結ぶための制度です。

家系の存続や跡取りを確保するため、子宝に恵まれなかった夫婦が養子縁組により養子を迎え入れる際に利用されます。

普通養子縁組のほかに特別養子縁組の制度もありますが、普通養子縁組の方が要件が緩く、また養子縁組を容易に行うことができます。

なお、養子縁組した養子の戸籍には「養子」「養女」と表記され、実子の戸籍の表記とは明確な違いがあります。

普通養子縁組は書類の提出だけで成立します。

養子縁組する前に監護期間などを設けて、実際に養親となる人が養子の面倒をみるかどうかを事前に確認することはありません。

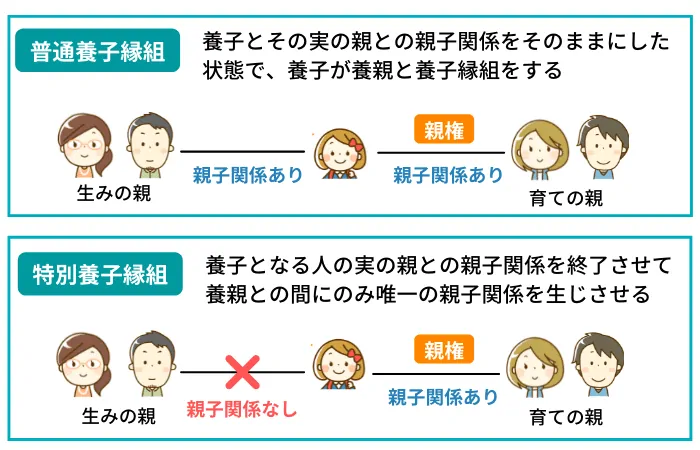

「普通養子縁組」とは、養子とその実の親との親子関係をそのままにした状態で、養子が養親と養子縁組をする場合のことを示します。

通常、「養子縁組」といった場合には、この普通養子縁組を指します。

普通養子縁組の場合、実の親との親子関係と、養親との親子関係という二重の親子関係が生じることになります。

特別養子縁組

「特別養子縁組」とは、普通養子縁組とは異なり、養子となる人の実の親との親子関係を終了させて、養親との間にのみ唯一の親子関係を生じさせる養子縁組のことです。

特別養子縁組は昭和62年の民法改正により創設された制度で、実親が何らかの理由によって子供を養育できない事情がある場合に、その子供を最初から養親の子供として養育させることを目的としています。

養子縁組の要件

養子縁組は、新たな法律上の親子関係を作り出す制度であり、当時者にとっては非常に大きな意味を持つ行為です。

そのため、養子縁組が成立するためにはいくつかの要件を満たす必要があります。

普通養子縁組と特別養子縁組では、その要件に大きな違いがあるため、どのような内容になっているのか、確認しておきましょう。

普通養子縁組の要件

普通養子縁組は、特別養子縁組より要件が緩く、成立しやすいといわれます。

ただ、実際には要件があるため、これらの要件をすべて満たす必要があります。

普通養子縁組の要件は、以下のとおりです。

- 養親が成年者であること

- 養子が養親や尊属より年長者でないこと

- 養親と養子の双方がいずれも養親や養子になる意思があること

- 養子となる人が15歳未満の場合は、法定代理人が代わりに承諾を行うこと

- 養子と養子の双方がいずれも結婚している場合は、配偶者の同意を得ていること

- 養子となる人が未成年者の場合は、家庭裁判所の許可を得ていること

- 後見人が被後見人を養子にする場合は、家庭裁判所の許可を得ていること

- 婚姻関係にある夫婦が未成年者を養子にする場合は、夫婦ともに養親になること

- 養親または養子の本籍地か住所地の市区町村役場に養子縁組の届出をおこなったこと

特にポイントとなるのは、養親が成年者であること、養子が養親または尊属より年少であることです。

また、普通養子縁組を行う場合に、養子となる人が未成年者であるケースも多くあります。

この場合、家庭裁判所からの許可を得なければならないことを忘れないようにしましょう。

特別養子縁組の要件

特別養子縁組を行う場合は、普通養子縁組より要件が厳しく、成立しにくくなっています。

特別養子縁組の要件は、以下のようになっています。

- 夫婦ともに養親になること

- 養親となる夫婦のいずれか一方が25歳以上であり、もう一方が20歳以上であること

- 養子となる人の年齢が原則として15歳未満であること

- 本人の同意があり、15歳未満から養父母が養育していて、やむを得ない事情で15歳までに申し立てができなかった場合は、15~17歳でも養子になることができる

- 実親からの同意を得ていること(ただし意思表示が難しい場合、虐待などで養子となる人の利益を著しく害する事由がある場合は同意は不要)

- 父母による養子となる者への監護が著しく困難であるなどの事情があるため、子の利益のために必要であること

- 特別養子縁組を請求してから6か月間監護した時の状況を考慮し、特別養子縁組することがふさわしいと家庭裁判所の許可を得ていること

特に注意しなければならないのは、子の利益のために必要とされていることです。

また、養親となる人は夫婦でなければならないこともポイントとなります。

なお、家庭裁判所の許可を得なければならず、場合によっては許可されないこともあります。

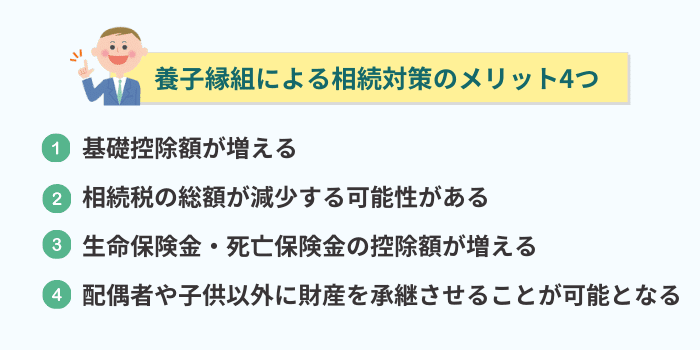

養子縁組による相続対策のメリット4つ

相続に関して、養子縁組をするメリットとしては、主に次の4つがあると考えられます。

以下で、これらを順にみていきましょう。

(1)基礎控除額が増える

養子縁組をすると、法定相続人が増えることになります。

基礎控除額は、以下の計算式で計算されます。

基礎控除額の計算式

基礎控除額=3,000万円+(600万円×法定相続人の人数)

養子縁組をした場合、養子となった者は養親の子供として法定相続人になります。

その結果、養子縁組によって、法定相続人の数が増えると、その人数分だけ基礎控除額が600万円ずつ増えることになります。

ただし、これを無制限に認めてしまうと、大勢の養子を迎えて基礎控除額を無制限に増やすことが可能になってしまいます。

そこで、法律は、基礎控除額の算出に際しては、実子がいない場合には養子を2人まで、実子がいる場合には養子を1人までに限って基礎控除額算定の対象とできる、としています。

ただ、これはあくまでも、基礎控除額の算出に際してカウントできる人数を限定しただけで、実際に養子を迎えること自体についての制限はありません。

(2)相続税の総額が減少する可能性がある

養子縁組をして法定相続人が増えた場合、相続税の総額が減少する可能性があります。

単に基礎控除額が増えるだけでなく、法定相続人が増えることで各法定相続人が法定相続割合によって取得する相続財産の額が減少し、それによって税率も低くなるためです。

参考までに、相続財産による税率を提示しておきます。(令和2年5月3日時点)

| 法定相続分に応じた取得額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(3)生命保険金・死亡退職金の控除額が増える

被相続人が被保険者となっていた生命保険、及び死亡退職金は、「みなし相続財産」として相続税の対象となります。

一方で、これらの生命保険金、死亡退職金についても、法定相続人の人数に応じた非課税枠が設けられています。

つまり、生命保険金や死亡退職金のうち、500万円×法定相続人の人数の額は非課税とされます。

従って、生命保険金、死亡退職金についても、養子縁組をして法定相続人が増えることにより、節税になります。

(4)配偶者や子供以外に財産を承継できる

配偶者や子供など、民法が定める法定相続人以外の人に財産を承継させるためには、遺贈などの方法をとる必要があります。

ところが、財産を遺したい相手を養子とすれば、養子は当然に相続人になるため、法定相続分に応じて遺産を取得することができます。

これは特に、孫に対して遺産を残す方法として有効活用されています。

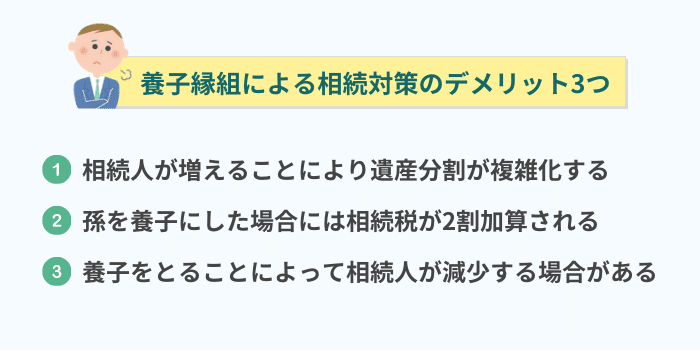

養子縁組による相続対策のデメリット3つ

養子縁組によるメリットをみてきましたが、一方で、養子縁組によるデメリットとしては、次の3つが考えられます。

(1)相続人が増えることにより遺産分割が複雑化する

養子を迎えることにより法定相続人が増えると、遺産分割が複雑となります。

当然、それによって遺産を巡る争いが生じる可能性も高くなります。

特に、養子の他に実子がいる場合には、養子がいることによって自身の相続分が減少することになるため、遺産分割協議において相続争いが生じることが少なくありません。

(2)孫を養子にした場合には相続税が2割加算される

配偶者、1親等の血族以外の人が相続人となる場合には、相続税の2割が加算されます。

本来、養子は1親等の血族となるため、2割加算の対象とはなりません。

しかし、孫を養子とした場合には、その孫は養子として1親等の血族であると同時に、引き続き孫として2親等の血族という地位も有することになります。

そのため、孫養子の場合には、相続税の2割加算が適用されるので注意しましょう。

(3)養子をとることによって相続人が減少する場合がある

一般的には、養子をとることで相続人を増やすことが可能と考えられています。

ただし、場合によっては、養子がいることで相続人が減る場合もあるので注意が必要です。

例えば、被相続人に実子がおらず、そのままでは相続人が配偶者と父母のみの場合、法定相続人は配偶者、父、母の3人となります。

ところが、この状況下で養子をとると、養子は第1順位の相続人となるため、第2順位の相続人である父母は相続人とはならないことになります。

その結果、相続人は配偶者と養子の2人のみとなり、養子をとったがために相続人の人数が3人から2人に減少してしまう場合があります。

特別養子への相続は実子と同じ扱いに

特別養子は、既に述べた通り、実の親との関係を断絶させます。

その結果、養子には養親のみが唯一の親となり、その意味では実子と同一の取り扱いとなります。

ただし、特別養子は家庭裁判所の審判によってなされるもので、その要件も厳格に定められていますので、相続税対策として利用するということは通常はありません。

養子縁組Q&A

以下では、養子縁組について問題となりうる事項についてみていきます。

Q&A 1普通養子は、実の親と養親の両方を相続できるのですか

その通りで、実の親も養親も相続できます。

普通養子の場合は、既に述べた通り、実親との間でも親子関係が存続するため、実親が亡くなった場合にも、養子は子供として相続人となりますし、養親が亡くなった場合も養子は子供として相続人になります。

Q&A 2養子にできる人数に制限はありますか

法律上、養子縁組にできる人数に制限はありません。

しかし、相続税の計算に関しては、養子を無制限に認めると、多数の養子縁組を組むことによる相続税の回避を可能としてしまうため、基礎控除額の算定においては、養子は実子がいない場合には2名、実子がいる場合には1名までしかカウントされないこととされています。

ただ、繰り返しになりますが、これはあくまでも基礎控除額の算定についてカウントできるかどうかの問題で、実際に養子にできる人数自体については法律上の制限はありません。

つまり、10人を養子とすることも可能ですが、基礎控除額の算定に際しては、最大で2人までしかカウントされないということです。

Q&A 3相続対策としての養子縁組が無効とされる場合はありますか

養子縁組をするには、養子縁組をすることに対する合意が必要です。

そこで、目的が専ら相続税対策の場合、そもそも養子縁組の意思が本当にあったのかが問題となり、その養子縁組が無効とされる可能性も否定できません。

これに関して、国税庁のホームページのタックスアンサーでは、

「養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、…養子縁組の数に含めることはできません。」

引用元:国税庁ホームページ「No.4170 「相続人の中に養子がいるとき」」

としています。

ただ、相続税対策としての意図があったとしても、現実に、養子縁組による親子関係が構築されていた場合には、その養子縁組も無効とは言えないとされています(最高裁判決平成29年1月31日)。

まとめ

以上、養子縁組の種類、要件、そして相続におけるメリット・デメリットについてみてきました。

養子縁組は、相続税の軽減に関して、確かに一定の効果が期待できる場合があります。

ただし、具体的な状況に応じて有効性は変わってきます。

場合によっては、養子縁組があったばかりに相続が争族になってしまうという事例も多々見受けられます。

養子縁組を考える場合には、それらの影響もしっかり考慮したうえで判断する必要があると言えるでしょう。